最新消息

各類所得及補充健保費扣繳與申報

01 02, 2021

鑑於企業財會人員對於所得稅及二代健保之扣繳申報之相關規定與法令不甚瞭解,而導致違章觸法,造成對企業不利而產生損失,特開辦此課程以協助企業財會人員增加實務經驗。本課程完整提供實例,有效強化財會人員之扣繳處理能力,避免錯誤之風險,提昇企業稅務申報之效益。

- 一、 所得稅扣繳制度

- 扣繳程序

- 扣繳目的

- 扣繳義務人之規定

- 二、各類所得扣繳之規定

- 各類所得扣繳率

- 扣繳時限

- 申報期間

- 三、常見問題分析

- 薪資扣繳

- 固定薪資

- 居住者

- (1)填寫「薪資所得受領人免稅額申報表」者,查表課徵,起扣點≧$84,501

- (2)未填表者,固定5%,起扣點≧$40,020

- 非居住者

- 全月≦$35,700:6% (109年)全月≦$35,700:6% (109年)

- 全月>$35,700:18%全月>$36,000:18%

- 2.租賃扣繳

- 3.外商電子平台扣繳

- 例:在臉書(Facebook)刊登廣告,給付65,800元,應扣繳多少稅額??

- 給付總額(Y)計算: Y – (Y x 淨利率 x 境內貢獻程度x 20%) =$65,800

- Y – (Y x 30% x 100% x 20%) =$65,800

- 0.94Y = $65,800 Y =$70,000

- 扣繳稅額 = ($70,000 x 30% x 100% x 20%) =$4,200

- 給付淨額 = $70,000 - $4,200 x = $65,800

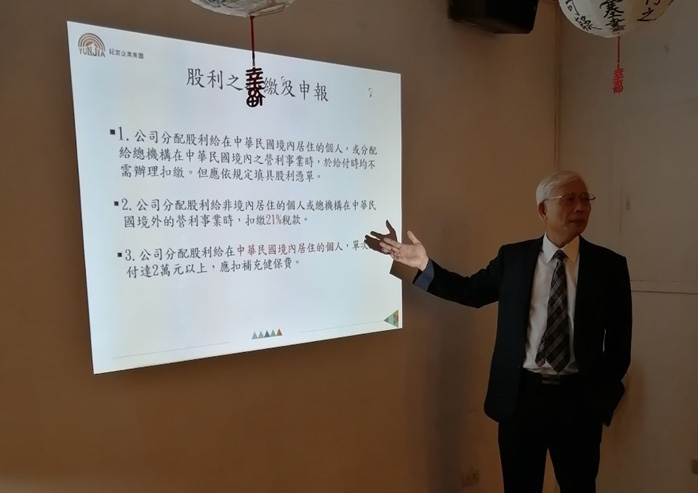

- 4.股利扣繳

- (1)公司分配股利給在中華民國境內居住的個人,或分配給總機構在中華民國境內之營利事業時,於給付時均不需辦理扣繳。但應依規定填具股利憑單。>

- 2)公司分配股利給非境內居住的個人或總機構在中華民國境外的營利事業時,扣繳21%稅款。>

- (3)公司分配股利給在中華民國境內居住的個人,單次給付達2萬元以上,應扣補充健保費。>

- 四、補充健保費之扣費及申報

- 要扣取補充保險費之所得

- 企業補充健保費

- 五、罰則

- 扣繳常見錯誤態樣

- 扣繳義務人如有下列情事之一者,分別依各該款規定處罰:

- (1)未依規定扣繳稅款者,除限期責令補繳應扣未扣或短扣之稅款及補報扣繳憑單外,並按應扣未扣或短扣之稅額處一倍以下之罰鍰;其未於限期內補繳應扣未扣或短扣之稅款,或不按實補報扣繳憑單者,應按應扣未扣或短扣之稅額處三倍以下之罰鍰。

- (2)已依法扣繳稅款,而未依規定之期限按實填報或填發扣繳憑單者,除限期責令補報或填發外,應按扣繳稅額處百分之二十之罰鍰。但最高不得超過二萬元,最低不得少於一千五百元 ;逾期自動申報或填發者,減半處罰。經稽徵機關限期責令補報或填發扣繳憑單,扣繳義務人未依限按實補報或填發者,應按扣繳稅額處三倍以下之罰鍰。但最高不得超過四萬五千元,最低不得少於三千元 。

- (3)扣繳義務人逾第九十二條規定期限繳納所扣稅款者,每逾二日加徵百分之一滯納金。